近日,南航物流(全称"南方航空物流股份有限公司")公布主板IPO申报稿。上交所官网显示,南航物流融资金额为60.8亿元,其中56亿元用于购置全货机,4.8亿元用于信息化及数字化建设。超额配售的情况下,南航物流发行不超过3.69亿股,占发行后总股份的16.87%。以此计算,南航物流达到目标的估值为360.4亿元。

IPO摘要,数据来源:上交所官网

东航物流、国货航和南航物流是我国航空物流市场主要的市场参与者。其中东航物流于2021年6月上市,国货航则是2023年9月IPO过会。另外,东航物流与中国东航、国货航与中国国航的关系均为"兄弟",而南航物流则为南方航空旗下公司。即南方航空直接持有南航物流55.00%股份,为南航物流的控股股东。

需要指出的是,南航物流2020年至2022年营业收入虽然连续增长,但其2023年上半年却下跌31.53%。另外,营业收入和归母净利润均比南航物流高的东航物流,截至2024年1月2日的总市值才238亿元。那么,南航物流能否实现目标估值?

营业收入同比下降32%

南航物流主营业务收入主要来自于航空速运服务以及供应链综合解决方案。2020年至2022年,南航物流的营业收入连续增长,分别为153.25亿元、196.88亿元、215.38亿元,其中航空速运服务占主营业务收入的比重均超过80%。申报稿显示,南航物流与东航物流、国货航业务模式最为接近,营业收入均主要来自航空速运业务。

根据公告信息,南航物流使用IPO募资拟购置5架B777F全货机,其中2架货机拟向公司控股股东南方航空购置,另外3架拟向波音公司购置,募投项目购置全货机的预计总投资额为122.82亿元。截至2023年12月26日的申报稿签署日,南航物流独家经营 17架全货机,均为B777F大型全货机。

值得一提的是,南航物流2020年至2022年营业增长离不开大环境。国货航上会稿显示,2020年以来,因客机腹舱运力减少、海运港口停摆、铁路运输网络遭受冲击等因素,全球范围内供应链格局发生了较大变化,中国作为世界生产基地的优势得以充分发挥,高附加值产品如电子设备、医药物资等对运输安全、时效、稳定性有严格要求的货物更多选择航空途径,航空货运市场运价大涨,市场强劲增长,国货航及同行业公司过去三年经营业绩均大幅提升,该期间系航空货运行业运行的景气高点。

南航物流财务摘要,数据来源:申报稿

但2023年以来,供给端随着海运、铁路等运输网络逐渐通畅,叠加民航业复苏背景下腹舱运力的恢复,全球供应链的整体运力供给不断增加;需求端受全球经济增速放缓、欧美国家通胀水平居高不下、海外市场消费需求下降影响,航空货运需求有所下降,航空货运行业逐渐向常态化运营阶段恢复,航空运价亦逐步回落。

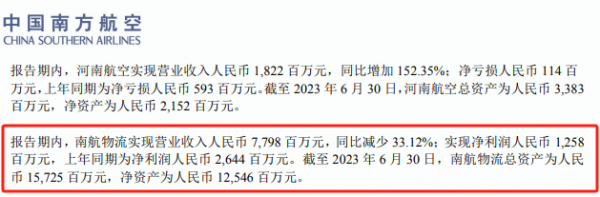

在此背景下,南航物流2023年上半年营业收入为77.88亿元,同比下降31.53%,净利润为12.56亿元。尽管观察者网未在申报稿找到净利润明确的同比数据,但参考南方航空财报的信息,南航物流净利润可能下降比较多。

南方航空2023年半年报显示,南航物流2023年上半年营业收入为77.98亿元,同比减少33.12%;南航物流2023年上半年净利润为12.58亿元,同比下降52.42%。

其中营业收入、营业收入同比值、净利润与南航物流申报稿虽然有所差异,但差异并不算多。所以南方航空财报数据有一定的参考意义,南航物流2023年上半年净利润可能下降较多。

南航物流业绩摘要,数据来源:南方航空2023年半年报

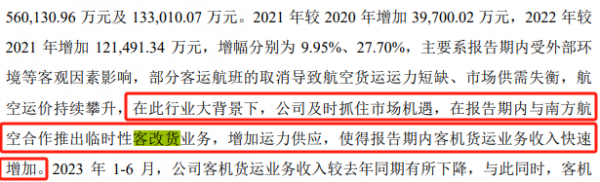

这里提一个名词"客改货",即客机在不搭载旅客的情况下,专门用于提供货运服务。客改货是2020年以来,为了解决航空运力供给严重短缺而临时采取的运输方式。南航物流申报稿显示,受外部环境等客观因素影响,部分客运航班的取消导致航空货运运力短缺、市场供需失衡,航空运价持续攀升,在此行业大背景下,公司及时抓住市场机遇,在报告期内与南方航空合作推出临时性客改货业务,增加运力供应,使得报告期内客机货运业务收入快速增加。

其中,南航物流2022年客机货运业务收入为56.01亿元,同比增长27.7%。

客改货影响摘要,数据来源:申报稿

但2023年以来,伴随着客机航班逐步恢复,作为临时性运力投入的客改货运力投入方式逐步退出市场。目前,南航物流已暂停与南方航空之间的临时性客改货业务合作。

2020年至2022年以及2023年上半年,南航物流因临时性客机货班业务而向南方航空产生的客改货运输服务费分别为22.7亿元、27.42亿元、39.3亿元和1.25亿元,占当期营业成本比例分别为24.13%、23.51%、26.41%和2.11%。

并且,参考国货航和东航物流,南航物流2023年全年业绩可能也不算好。东航物流2023年前三季度营业收入为142.31亿元,同比下降19.45%;东航物流归母净利润为16.65亿元,同比下降43.43%。

截至2024年1月2日,国货航IPO最新公布的文件为2023年9月28日的回复函。国货航在该回复函中预测2023年营业收入为138.86亿元,同比下降39.05%;其归母净利润为11.08亿元,同比下降64.03%。国货航在回复函中也表示,随着航空货运行业逐步进入常态化运营,供给端随着客机腹舱、海运、铁路等运输网络逐渐恢复通畅,大宗商品及跨境贸易物品的运力供给逐渐恢复,航空货物运力供给短缺的情况将进一步得到缓解,由此可能带来运价水平的进一步下降。

在此背景下,南航物流可能因主板"经营业绩稳定"的要求,而受到监管层的关注。

是否符合分拆规则是重点

此外,《上市公司分拆规则(试行)》要求或为南航物流此次IPO的关键。

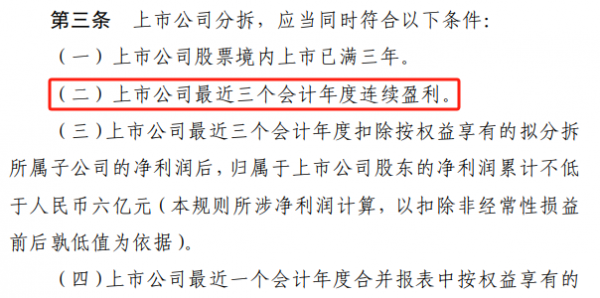

证监会官网显示,2022年1月公布的《上市公司分拆规则(试行)》要求,上市公司分拆,应当同时符合四大条件。

其中第二条规定"上市公司最近三个会计年度连续盈利。"

南航物流由南方航空分拆。上市公司南方航空2020年至2022年扣非前后归母净利润均为亏损,其中归母净利润分别为-108.42亿元、-121.03亿元、-326.82亿元,扣非后归母净利润分别为-116.58亿元、-126.3亿元、-340.28亿元。

第三条规定"上市公司最近三个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属于上市公司股东的净利润累计不低于人民币六亿元(本规则所涉净利润计算,以扣除非经常性损益前后孰低值为依据)。"

2020年至2022年,南方航空扣除按权益享有的南航物流净利润后的扣非后归母净利润分别为-156.01亿元、-157.18亿元及-365.78亿元,离盈利6亿元有所差距。

《上市公司分拆规则(试行)》要求,数据来源:证监会官网

第四条规定,"上市公司最近一个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过归属于上市公司股东的净利润的百分之五十。"

2020年至2022年,南方航空均为亏损,而南航物流均为盈利,净利润占比超过50%。

对此,南航物流在申报稿中列举了一些理由,比如南方航空2020年至2022年亏损主要系短期内市场需求下降的不可抗力因素,并非南方航空经营不善等自身原因以及行业本身不具有可持续发展等市场环境因素。南方航空目前的亏损状态是暂时的、短期的,不具有持续性,随着市场需求情况的逐渐好转,对南方航空经营造成的不利影响将逐步消除。故南方航空2020年至2022年期间的财务数据不能客观反映南方航空与拟分拆子公司南航物流在常规环境下的占比情况。

申报稿中,关于是否符合《上市公司分拆规则(试行)》要求,南航物流采用南方航空2017年至 2019年的经营情况模拟计算。

模拟摘要,数据来源:申报稿