12月4日,国际清算银行(Bank for International Settlements, BIS)发布了一份关于先买后付消费模式的研究。

在报告中,国际清算银行表示:"鉴于美国大量低收入及信用较低人群使用先买后付,有证据显示美国先买后付的风险特别之大(particularly risky)"

国际清算银行警告美国先买后付风险

先买后付模式近年来在美国大行其道,市场空间和增速均取得了显著的增长,Adobe公司最近发布的一份在线购物报告显示:10月份,64亿美元的在线消费源自于先买后付。而随着美国传统购物节黑色星期五的到来,11月的先买后付消费额有望突破单月百亿美元。

随着科技公司入场推广先买后付模式,其凭借着更为便捷的申请流程和更低的信用要求在美国逐渐流行,美国学生及最低收入人群对于先买后付模式的依赖逐渐加深,这也使得这些最低收入人群的债务水平不断累积,然而这些先买后付累积的未还总额并没有置入传统金融监管的眼下。

值得注意的,除了先买后付累积的巨量债务外,美国人的信用卡消费余额和逾期率也屡创新高,随着美联储利率处于高位的大背景下,一旦消费者们还款能力出现问题,不仅将产生巨大的金融风险,也将引发蝴蝶效应,对美国经济产生将巨大不确定性。

花钱一时爽,违约率直挠头

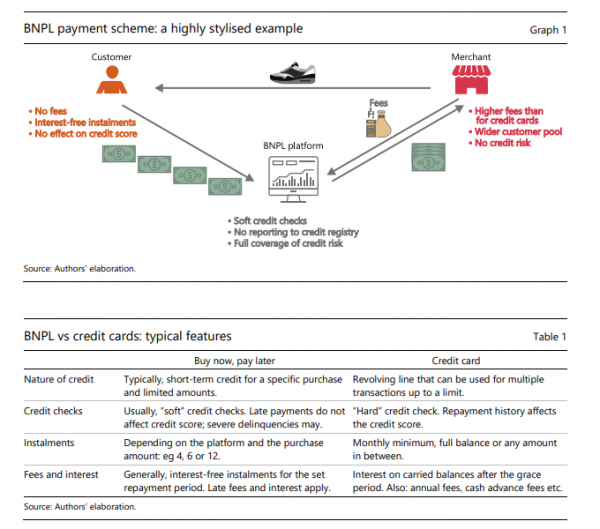

国际清算银行的报告中,首先提到了美国先买后付模式的流行和其与传统信用卡分期的区别。

先买后付(一般由购物平台出资)为商家提供了额外销售的来源

在美国目前流行的先买后付模式中,基本均由平台为店铺提供信贷支持,和传统金融机构不同,由于无需查看消费者征信,这使得没有信用卡或者信用分较低的用户也有机会进行购物。

不过国际清算银行指出:过去绕过征信发放贷款尽管在美国并不罕见,但是很少有针对消费用途的类似贷款。

如发薪日贷款(Payday Loan)就是一种借款期限为1-15天的短期贷款,客户支付高额的利息获得短期资金,并用自己当月的工资作为还款来源,该类贷款往往利率高昂。但是先买后付模式则将这个业务模式创新到消费上,成为了事实上的消费贷。

尽管先买后付存在一定的高利贷特征,但是其用户群体对此反而知之甚少。

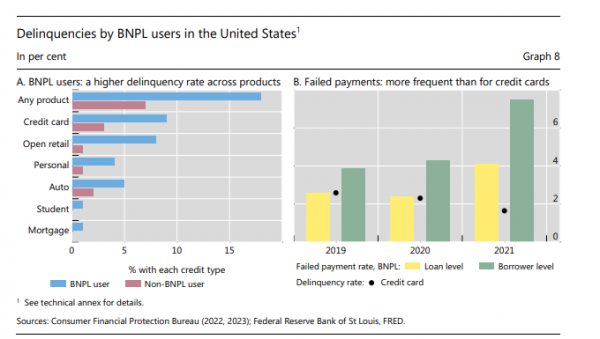

在具体到美国先买后付人群的构成中,国际清算银行发现,美国使用先买后付的人群主要聚集在35岁以下人群,其中千禧世代和Z世代为主流,他们很多人均没有信用卡,也对先买后付背后的规则知之甚少。同时低学历和低收入水平人群使用先买后付的频率更高,有平均25%的低收入人群(年收入低于3万美元)都使用了先买后付,而年收入大于15万美元的高收入人群使用的比例则为15%。

美国先买后付使用人群中,低收入和低学历者占比更高

同时国际清算银行还发现,美国使用先买后付的人群,无论是刷爆信用卡的人群比例,还是还款违约的人群比例,其接近20%的违约率不仅远高于不使用先买后付的人群,也显著高于美国信用卡违约人群比例。

美国先买后付人群违约率远高于其他贷款形式

在报告的最后,国际清算银行表示:"鉴于美国大量低收入及信用较低人群使用先买后付,有证据显示美国先买后付的风险特别之大(particularly risky)"

双重因素助推先买后付流行

先买后付在美国近年来大行其道的背后,是大量科技公司入场试图抢夺原本属于信用卡的市场份额。

近年来,包括亚马逊、PayPal、Stripe、Shopify 和 Block(前身为 Square)在内的几家科技公司也向通过其平台销售的小企业提供融资,支持其在自身平台实现客户先买后付的功能。

而苹果公司也在2022年6月进军这个市场,宣布推出Apple Pay Later服务,该服务将允许美国iPhone和Mac用户在六周内将付款分成四期进行,无需支付额外的利息。

苹果于今年3月升级其先买后付模式

Adobe公司增长营销副总裁帕特里克•布朗(Patrick Brown)表示:"先买后付已日益成为主流,它将使购物者更容易按下购买按钮,尤其是在移动设备上,超过一半以上的在线消费将发生在移动设备上。"

根据Statista Consumer Insights的数据,美国的年轻人尤其倾向于使用先买后付服务,延迟付款和免息分期付款是先买后付最受欢迎的原因。

值得注意的是,除了Klarna和Affirm等专业金融科技公司之外,很少有大型科技公司像苹果这样直接向消费者提供一般消费贷款,这也体现出了苹果的激进和进军这块市场的野心。

市场分析就曾指出,包括苹果在内的大型科技公司推出"先买后付"服务与其希望主导数字钱包的愿望密不可分。但其对美国以外市场由大型科技公司主导支付格局的状况持非常谨慎的态度。随着大型科技公司涉足金融服务领域,美国将商业银行和投资银行分开的传统将"变得越来越模糊"。

除了科技公司力挺外,另一方面随着这两年美国高通胀和高利率的大环境,消费者不得不收紧预算,购物方式发生了较大的变化。

Adobe公司的数据显示,今年11月24日的"黑色星期五"(美国双十一)当天销售额中有7900万美元来自选择"先买后付"灵活付款方式的消费者,较去年同期增长了47%。截至"黑五"当天,11月"先买后付"交易量已经达到65亿美元,预计全月将达到93亿美元,为有记录以来单月最高值。

这也侧面体现出美国居民,尤其是最低收入群体居民,已经将疫情期间发放的现金补贴消耗殆尽,从而重新开始依赖信用卡,先买后付等金融工具进行消费。

利率高企,消费贷还债路漫漫

美联储最新统计显示,美国信用卡余额今年三季度继续稳步增加,同时信用卡还债拖欠率已经升至疫情以来的最高水平。

考虑到美国家庭债务不断累积,随着美联储利率处于高位,利息成本上升和银行收紧信贷标准或将限制信用卡开支的增长,从而给经济带来巨大不确定性。

根据纽约联储11月初公布的数据,美国人越来越依赖使用信用卡来支付日常开支,债务在9月底创下历史新高。数据显示,三季度信用卡债务总额激增至1.08万亿美元,比上一季度增加了480亿美元,增幅为4.6%。这是自2003年以来最快增速。

信用卡拖欠率继续上升,约3%的未偿债务处于拖欠状态,高于二季度的2.7%。实际上,这已经超过了疫情前的平均水平。纽约联储研究人员认为,拖欠率上升的原因是多方面的,比如连续加息可能让借款人感到过度紧张,以及高通胀压力下,收入增长放缓造成财务状况有所恶化等。并且,不同群体受到这些因素的影响也会有所不同。

值得注意的是,一些类别的日常消费压力仍在上升。例如供应紧张引发的房价上涨和抵押贷款利率上升,已经让美国房地产买家们的负担能力处于1984年来的最低水平。最新行业统计显示,10月全美普通住房每月本金和利息还款总额创下了2500美元的历史新高。此外,学生贷款还款于10月恢复,预计每月平均700亿美元,相当于个人可支配收入的0.3%。

如今,美国家庭债务总额已经达到了17.29万亿美元,较疫情开始前的2019年底高出2.9万亿美元。

Bankrate数据库汇总发现,上周美国平均信用卡年利率(APR)创下了20.72%的历史纪录。最新测算显示,按目前的信用卡利率和最低还款额计算,持卡人将需要约279个月的时间才能还清债务。

事实上,近期美国经济放缓的迹象正在累积中。随着家庭消费从商品转向服务,服务业采购经理人指数(PMI)扩张近期迅速放缓并接近荣枯分界线,这是需求降温的重要信号。亚特兰大联储GDPNow模型显示,四季度美国经济将从之前的4.9%大幅回落至2.1%。而包括摩根大通首席执行官戴蒙(Jamie Dimon)、传奇对冲基金经理阿克曼(Bill Ackman)等市场人士纷纷对美国经济发出了警告。