近日,科创板IPO企业联亚药业公布第三轮审核问询函的回复,并将前两轮的回复进行数据更新。

有AB股之分的联亚药业此次IPO融资金额为10.5亿元,发行不超过1.34亿股,占发行后总股份的15%。以此计算,联亚药业达到目标的估值至少为70亿元。

需要指出的是,联亚药业实控人近期发生变化。另外,联亚药业2023年全年净利润预计最高值9284.58万元,相较去年同比下降17.84%。

并且,在研发人员股份支付费的加持下,联亚药业2023年上半年15.73%的研发费用率,还是低于4家可比公司,仅比1家可比公司高。

2023年净利润预计下滑

联亚药业早在2005年便成立,经历十多年的发展,其于2022年11月提交首份科创板IPO申报稿。

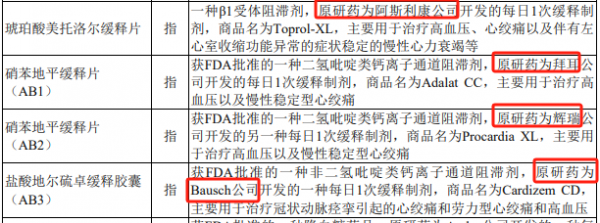

联亚药业主要业务以仿制药开发为主,其第一大收入为琥珀酸美托洛尔缓释片,2020年至2022年以及2023年上半年占营业收入的比重均超过40%。该药物仿制于阿斯利康1992年获批的原研药Toprol-XL。该药物主要用于治疗高血压、心绞痛以及伴有左心室收缩功能异常的症状稳定的慢性心力衰竭等。

联亚药业剩余收入则主要由硝苯地平缓释片、盐酸地尔硫卓缓释胶囊、口服避孕药组成。其中硝苯地平缓释片仿制于拜耳和辉瑞的产品,主要用于治疗高血压以及慢性稳定型心绞痛;盐酸地尔硫卓缓释胶囊则主要仿制于Bausch公司,主要用于治疗冠状动脉痉挛引起的心绞痛和劳力型心绞痛和高血压;联亚药业的口服避孕药也涉及仿制。

药物摘要,数据来源:申报稿

除收入主要来自仿制药外,联亚药业第一大客户占比也较高。2020年至2022年以及2023年上半年,Ingenus均为联亚药业第一大客户,相关收入占营业收入的比例分别为78.34%、77.09%、72.36%和57.83%。

Ingenus是一家成立于2009年的美国公司,主要从事仿制药的开发、制造和商业化,为联亚药业在美国市场的买断式经销商。数据显示,截至2022年末,琥珀酸美托洛尔缓释片在美国市场共有15家企业获批且尚未撤市。联亚药业的市场占有率从2021年的25.5%降至2022年的20.6%,排名也由第一滑落至第二。

2023年上半年,与Ingenus相关收入下滑较多,主要是Ingenus对外销售联亚药业的琥珀酸美托洛尔缓释片"量价"均降导致。销量从2022年上半年的5.44亿片下降至2023年上半年的4.8亿片,同比下降11.87%;售价则由2022年上半年的0.47元/片下降至2023年上半年的0.43元/片,下降幅度为9.44%。对此,联亚药业在回复函中表示,2023年上半年,琥珀酸美托洛尔缓释片平均单价在市场竞争的情况下仍有所下降。

美国的市场占有率摘要,数据来源:回复函

值得关注的是,虽然联亚药业2022年净利润为1.13亿元,同比增长26.1%。但其营业收入为5.5亿元,同比下降14.9%;并且联亚药业2022年扣非后归母净利润为6884.48万元,同比下降37.54%。

由于联亚药业最新申报稿为2022年11月披露,之后公布的回复函信息比较零散。所以观察者网注意到,尽管联亚药业2022年营业收入下滑,主要由于2022年第四季度营业收入下滑32.14%导致。但关于联亚药业2022年扣非前后净利润的变化,并没有明确答案。

从毛利率角度来看,联亚药业2022年主营业务毛利率为50.85%,相较2021年的49.70%变动不大。但其净利率却由2021年的13.86%,提升至2022年的20.54%。

2023年上半年,联亚药业营业收入为3.22亿元,虽然同比增加12.87%;但其净利润却同比下降7.01%,为4782.66万元。值得一提的是,联亚药业2023年上半年主营业务毛利率为48.59%,相较2022年全年的50.85%变化不大。不过,联亚药业净利率2023年上半年却只有14.84%,比2022年全年低5.7个百分点。

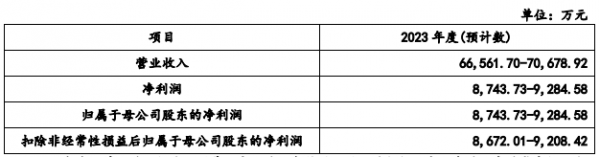

并且,联亚药业在第三轮回复函中预计了2023年全年业绩。其营业收入为6.66亿元至7.07亿元,净利润为8743.73万元至9284.58万元。尽管没有直接列出变化比例,但观察者网初步计算得出,联亚药业营业收入同比增长21.01%至28.49%的情况下,其净利润同比下降17.84%至22.62%。

2023年全年业绩摘要,数据来源:第三轮回复函

根据相关数据进一步计算可知,联亚药业2023年下半年营业收入为3.43亿元至3.85亿元,相较去年同期的2.65亿元,同比增长29.79%至45.35%。但联亚药业2023年下半年净利润为3961.07万元至4501.92万元,同比下降26.88%至35.67%。

关于联亚药业为何要对今年下半年做出这样的预计,在回复函没有明确解释。那么,这个增收却降利的因素是否会影响2024年及以后?

这里提一下,联亚药业2023年股份支付费虽然有1.05亿元,但其2022年股份支付费也有1.04亿元。并且,联亚药业2024年和2025年也均有1.05亿元的股份支付费。所以股份支付费在这段时间比较稳定,不会对联亚药业净利润的变化率造成太大的影响。

从收入的区域来看,观察者网初步计算,联亚药业2020年至2022年以及2023年上半年境外销售收入占比分别为99.99%、99.68%、88.74%、71.05%,虽然仍为主要收入,但占比呈下降趋势。

研发费用率低于多数可比公司

联亚药业的股份支付费根据权益工具授予对象的实际工作范围和服务内容,将归集入不同的会计科目。其中2022年和2023年上半年,计入研发费用的股份支付费为2666.51万元和1320.99万元。

受此影响,联亚药业2022年和2023年上半年研发费用分别为1.03亿元和5069.91万元。不过,哪怕是在股份支付费的加持下,联亚药业2023年上半年研发费用率还是低于多数可比公司。

联亚药业回复函列举了5家可比公司,它们分别是宣泰医药、苑东生物、华海药业、恒瑞医药、博瑞医药。东方财富显示,这5家可比公司2023年上半年研发费用率仅华海药业(9.95%)低于联亚药业(15.73%)。另外,从研发费用来看,除宣泰医药外,剩余4家均远高于联亚药业。5家可比公司中研发费用第二低的博瑞医药,其2023年上半年研发费用也有1.03亿元,比联亚药业高103.92%。

可比公司研发费用及研发费用率,数据来源:东方财富

股权方面,联亚药业有特别表决权设置,即分A类股和B类股,每股A类股表决权数量为两票,B类股则为一票。根据安排,联亚药业控股股东联亚开曼为A类股份持有者,其所持公司股份为A类股份,公司其他股东所持公司股份为B类股份。因此,联亚开曼虽然只持有联亚药业22.62%的股份,却拥有联亚药业36.9%的表决权。

联亚药业2022年11月申报IPO时,其实控人为张国华、张书强、张书毅、PINNAMARAJU PRASADRAJU,且4人均为美国国籍。其中张国华与张书强、张书毅为父子关系。四人合计持有联亚开曼79.70%的股权,并通过控制5个员工持股平台合计拥有联亚药业42.51%的表决权。

2023年9月,由于实控人之一张书毅去世,正在IPO的联亚药业实控人人数降为3人。尽管联亚药业实控人控制表决权的比例没有变,但持有联亚开曼的股权比例由79.70%降为73.34%。

张书毅持有联亚开曼的股权由其配偶王悦无偿受让,截至11月29日的回复出具日,该股权转让尚未办理完成变更登记手续。